【第二十届中国机械行业企业管理现代化创新成果】

实行服务件回购和服务报表网上审核促进服务体制变革

一拖(洛阳)柴油机有限公司

【核心提示】柴油机公司选择太原、西安、成都三个中心作为服务件回购的试点地区,重新修定了服务报表网上审核服务管理模式,改变了过去服务报表当月申报次月结算的传统服务管理模式。服务件回购和服务报表网上审核是突破传统服务模式的创新,项目实施后有效提升服务站主动购件积极性,促进公司原厂件销售,减轻中心储备压力,使服务资金占用合理使用。

一拖(洛阳)柴油机有限公司

【成果节选】

一拖(洛阳)柴油机有限公司秉承中国一拖五十多年制造柴油机的成熟经验,携手英国里卡多和美国西南研究院国际化联合同步设计,并投巨资建立年产40万台能力的柴油机制造基地。在ISO9001质量体系的保证下,生产十九大系列,排量从1.13L~12L,功率从10kW~300kW无极匹配的黄金产品链,成为中国中等功率柴油机的集成方案供应商。2012年被中国农业机械工业协会评为农业机械用柴油机“龙头企业”。越来越多的消费者把“东方红”柴油机配装的机械装备产品列为选购的首选产品。

一拖(洛阳)柴油机公司用户服务部是向全国提供“东方红”品牌柴油机客户服务的部门,拥有12个驻外中心,管理超过500家遍布全国地区的服务站,每年处理超过8万份服务报表,向市场提供超过壹仟万元服务备件。在机遇和挑战并存的竞争格局下,金色服务的理念给与客户全面的关爱,帮助客户改善生活环境,实现自我价值,成为我们共同奋斗的目标。

服务件回购项目实施背景

(一) 在未开展服务件回购试点工作之前,柴油机公司服务系统采用的为借件的服务模式。所谓借件的服务即服务站服务配件储备不完善的情况下,接到用户报修后,发借条从驻外中心处借取对应配件予以服务,若无配件只有从洛阳本部发运。借件服务模式使配件发运频次高、发运时间长,即不能保证服务及时性,又常常引起用户抱怨、主机厂投诉,同时增加了公司的人力和运费。借件的服务模式严重制约了服务的及时性、有效性、快捷性以及降低服务站的服务热情,与金色服务理念背道而驰。

(二)在未开展服务件回购试点工作之前,若服务站自备的配件参与服务,则按公司制度只能以件换件的办法给予服务站结算。所谓以件换件的结算即每次服务结束后,公司按照服务站为用户更换的新件型号、种类、数量,对服务站予以补充同样种类配件。在补充件返还时,由于数量小,不易包装,还容易在运输途中出现破损、丢失现象,引起服务站抱怨。以件换件的结算模式弊端还会造成服务站零件品种的单一积压,给用户服务和服务站造成较大不便。因此,服务站即便是有件也不愿意投入到服务中,无形中养成了等、靠、要工作作风。而在公司方面,站务员、保管员、发运人员及发运方对返还件慎之又慎,大到缸体缸盖,小到纸垫螺钉都要返还,唯恐一方出错造成严重后果。由于服务报表审核时间长,往往就会出现补充件到位时间太长,返回件形不成销售造成积压,也无从置换,时间一长形成废品,服务站又会产生意见。也就形成我即便有件,也向厂方借件服务的怪圈,将服务及时性、有效性、服务风险全压在公司上,最终损失还在公司方面。

(三)由于借件的范围广、品种多、数量大,后勤人员从开票、审核、提货、包装、发运等一系列工作负担都较沉重,差错率也高,由借件而产生高额运费也均由公司承担。

(四) 服务站向公司借件可减少服务站配件资金占用,却无形中增加了公司配件资金占用压。由于柴油机品种多、储备量大,各中心都是尽最大能力做储备,以备应急之需,无形中也会造成配件长期积压。最后会因存放时间长、工艺更改或变更供应商使得这些零件最终成为无赔偿、无销售的报废零件,给公司造成更大的浪费。

(五)公司运行的借件服务模式,使借件必须有借件人,由于大部分驻外中心均无专业仓库保管员,主要是中心经理、分中心服务人员或站务管理员担当,由此产生了大量借件清单(所谓打“白条”),还会造成管理漏洞。2005年用户服务部投入大量人力物力清理“白条”,涉及当时90%服务站,追回资金将近300万元,这也是当时要开展服务件回购最初起因。借件服务模式使中心经理主要精力用在管理仓储、运输、核消帐,驻外中心每天大量工作处在不断要件、发件、再退件、报损循环中,使中心主要管理目标发生偏移,服务质量难以提升。特别是当中心经理、分中心经理交接时清理相互账目十分繁琐,而由于保管、运输、工艺更改造成报废额度较大,清理过程快的6个月,慢的要一年以上。

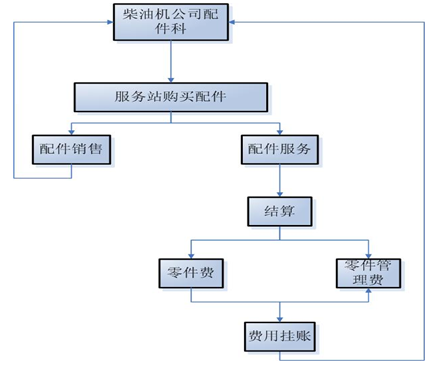

针对以上情况,服务配件制度的变革已刻不容缓,项目组经过长期多次的调研探讨后,决定推行服务站配件回购政策。服务配件回购即:服务站在服务用户过程中,必须从销售公司配件科处采购专用配件用于服务,在申报表审核合格后,服务部将以零件管理费和零件费形式对服务配件予以结算,不再以件换件。形成的零件费和零件管理费不结现金,而是挂账于销售公司配件科,用于服务站购买配件,从而激发服务站购件参与服务热情,减轻各方压力。

服务件回购的内涵和主要做法

服务件回购的创新思想起源于2005年,2006年也做了初步的市场调研,列出可行性分析。2010年4月再次组织相关人员再次进行市场调研,走访6个省20余家服务站,广泛听取意见(包括拜访竞争对手)。又经历了两个月时间通过大量验算、计算机程序修订、服务站模拟操作等复杂的前期准备工作,于2010年8月从柴油机公司12个驻外中心中选择了太原、西安、成都三个中心作为服务件回购的试点地区。

(一)服务件回购政策出台前,首先要解决内外部人员思想问题。对公司内部来说是一个墨守成规的体制,无创新思路的服务体系在现有服务市场竞争中面临困境是显而易见的。对外部来讲,就是让服务网络聆听到公司与时俱进远景,感受公司创新带来利益,树立与公司共同发展的信心。柴油机公司用户服务部于2010年5、6两个月召开内部协调会、辩论会、模拟会十余次。2010年7月召开太原、东胜、成都地区服务站座谈会,宣传服务件回购的思路,了解服务站动态,取得服务站的支持。通过各类会议的召开,主要解决统一思想问题,使服务件回购在开始运行前将各方意见收集,最大程度保持一致。

(二)2010年8月根据公司实际工作需求出发,编写出《用户服务部服务件回购管理细则》、《用户服务部服务件回购工作流程》两个指导性文件,明确各方工作职责和范围,划清零件费和零件管理费概念和计算方式。特别是在制定这两个指导性文件中,抓住柴油机公司发展经营特色,有别于同行业和传统服务思维,创新性制定出在零件费和零件管理费上以增值税专用发票的税率为基础的费率计算模式,不仅解决服务件回购中操作问题,而且从提高服务站市场行为准则,规范票据趟出一条服务制度变革之路。

(三)通过改进零件费和零件管理费费率的计算机程序,编制服务站完成服务后而产生零件费和零件管理费的结算模板,从而使服务件回购工作提供最基本保证。

(四)由于服务件回购是一项创新工作,在集团公司内部并无参考,同行业操作方式也有本质不同,执行过程中的方式方法是否正确在事前无法验证。因此试运行前开展多方位、多人员模拟训练,每个参与人员都要当众独立操作、演示、讲解、答疑,其他人员当评委,一人出错,全体学习。正式推行后,还要一月一总结,重大偏差要随时调整。对服务站每三个月为一时间节点考评,了解服务站和公司参与人员思想动态。通过以上工作主要解决在实际工作中公司参与人员和服务站对服务件回购工作的理解能力、实际操作能力,及时纠正工作偏差。

(五)项目小组将上万种柴油机公司和动力机械公司配件划出常用件和专用件两大类。常用件是以服务站为主体进行储备,专用件是以驻外中心为主体进行储备。通过划分常用件和专用件以区分双方责任和义务,相互承担相互减压。服务站在开始购件时可以常用件为主,后期随着服务站逐步成熟慢慢部分专用件过渡到服务站自助储备,以减轻双方压力。通过这种方法,杜绝让服务站一步到位的不切实际的思想,由双方共担风险,循序渐进的工作方式有利于服务件回购顺利进行。

(六) 服务件回购采取的是以服务站主动购件参与服务,服务报表审核合格后,不再以传统服务模式返还新件,而是计算出等价值的零件费和相应零件管理费,在财务处挂账,服务站可以购买其所需的柴油机配件(不含主机和油品),零件费和零件管理费不付现金。通过这种方式否决了以件换件的传统服务模式,降低公司资金占用,而又盘活服务站资金流,增强服务站购件信心。特别是创新性开展的零件费和零件管理费不付现金而是挂账,公司对服务站服务用件所支付零件费和零件管理费,实质这笔费用又返回公司置换成配件,保证服务件原厂性,规避财务风险,也是企业理财另类方式。

【专家点评】

(3).gif)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.bmp)

.bmp)

.jpg)